Como usar bitcoin como colateral para empréstimos a juros baixíssimos

Ferramentas úteis para quem não quer vender os bitcoins no bear market

O ano é 2026 e você ainda vende seus bitcoins para pagar as contas do mês, mesmo no mercado de baixa? Você vende o melhor dinheiro que existe para pagar seu boleto do cartão de crédito? Você não sabe um jeito melhor de viver sem precisar vender seus escassos bitcoins? Seus problemas acabaram!

Nesse post eu vou explicar algumas maneiras que podem te ajudar a não precisar liquidar seu bitico para pagar as contas do dia-a-dia. Essa é a maneira que os ricos utilizam para viver: dívidas e alavancagem. Porém, a maior parte dessas operações envovem trade-offs importantes e até mesmo o uso de redes alternativas como a da maldita Ethereum para ter acesso a juros muito baixos. Portanto pode ser que para o seu perfil o que eu vou mostrar aqui seja fora dos seus limites. De qualquer maneira, é importante estar ciente de como funcionam esses mercados e avaliar caso a caso se vale ou não a pena brincar com essas ferramentas.

Empréstimos hipercolateralizados

Um empréstimo hipercolateralizado nada mais é do que obter uma grana emprestada usando seu bitcoin como garantia/colateral, e obter emprestado um valor inferior ao valor desse colateral, para que você tenha uma “gordura“ e consiga manter o empréstimo ativo durante as quedas de preço. No geral, você deixa bitcoin como colateral e capta USDT ou USDC, ambas stablecoins possuem bastante liquidez e você consegue facilmente utilizar por aí. Com bitcoin a $80K, você poderia colocar 1 bitcoin como colateral e tomar $40k emprestado, o que seria um LTV de 50% (loan-to-value, ou o tanto em % que você tomou emprestado baseado no valor que deixou de garantia). Quanto menor o LTV, menos arriscado é esse empréstimo. Quando o LTV sobe e começa a chegar perto dos 85%, você pode ser liquidado (a forma como isso acontece e o percentual varia de acordo com a plataforma), o que significa que seu bitcoin de garantia será vendido para que o credor possa receber o valor que te emprestou sem prejuízo.

A partir disso, é importante perceber dois aspectos importantes sobre os empréstimos em bitcoin:

O melhor momento para usar essa ferramenta é durante os bear markets pois o preço já está muito abaixo do topo histórico, diminuindo muito a chance de você ser liquidado

Nunca, jamais, de jeito nenhum, coloque um percentual muito grande do seu stack nisso. Sempre seja pessimista e deixe uma margem para que em caso de quedas você tenha mais bitcoin para adicionar de colateral ou use um LTV muito baixo

Eu considero como limite máximo do stack para esse tipo de empréstimo uns 30% do total e somente tomar empréstimos em bear markets. Dessa forma o risco diminui brutalmente e eu posso dormir tranquilo.

Estratégias inteligentes

Usar empréstimos como alternativa para gastar sem precisar vender bitcoins (para aqueles que já se aposentaram e vivem através do stack acumulado)

Usar empréstimos para alavancagem (comprar mais bitcoin). Não é tão efetivo quanto simplesmente alavancar usando alguma corretora tradicional com mercados futuros.

Usar empréstimos com juros muito baixos para comprar outros ativos que possam gerar alguma renda extra. Isso depende da taxa de juros do empréstimo e das demais oportunidades que possam existir no mercado atual.

Tipos de empréstimo

Existem várias maneiras de obter empréstimos, cada um com suas peculiaridades e riscos diferentes. Em geral: quanto menor o risco, piores as taxas de juros. É importante verificar o seguinte:

Você prefere empréstimos estáveis com taxas pré-determinadas e prazo fixo, ou prefere taxas menores mas que podem oscilar de acordo com o mercado e prazos abertos?

Você prefere plataformas comerciais para ficarem com a custódia dos seus BTCs colateralizados, smart contracts ou pools de liquidez? Cada um envolve riscos diferentes

Você prefere pagar todo o montante devido ao final do empréstimo, ou parcelar e pagar durante o tempo do empréstimo?

Opções bitcoin-only

lend.hodlhodl.com

Já mencionado aqui no substack uma vez, é uma plataforma simples de empréstimo via P2P. Seu colateral fica preso em uma carteira multisig, não é usado para nada durante o tempo do empréstimo. Prazo e juros fixos desde o momento do empréstimo e você paga o montante no final. Possui suporte a rede Liquid.

Taxas de juros estão girando em torno de 10,5% a.a. nesse momento (maio/2026). Lembrando que esse juros é em dólar.

ledn.io

Plataforma comercial com funcionamento semelhante a da hodlhodl, porém dessa vez com uma empresa por trás tomando conta.

Taxas de juros estão girando em torno de 11% a.a. nesse momento (maio/2026). Lembrando que esse juros é em dólar.

lava.xyz

É uma plataforma mais nova que permite também empréstimos com bitcoin colateralizado. Promete juros mais baratos na casa dos 7,5%, MAS também cobram uma taxa fixa de 2% ao final de cada ano ou no final do empréstimo, portanto tem algumas pegadinhas que fazem com que a taxa de juros chegue próxima dos 10% a.a. das outras plataformas. Ainda não testei na prática.

aave/morpho

Aqui é onde eu queria chegar desde o começo do artigo. Através dessas plataformas você consegue empréstimos em incríveis taxas de 4,5% a.a. ou até menos! São juros baixíssimos, e que fazem uma diferença gigantesca em prazos mais longos. Porém é de extrema importância entender os detalhes aqui:

Essas plataformas NÃO SÃO bitcoin-friendly. Elas operam em redes alternativas, especialmente Ethereum. Para que você utilize bitcoin como colateral, você precisa converter esse bitcoin em um outro token que é pareado com o bitcoin. Na prática, você vai abrir mão da autocustódia do seu bitcoin e vai precisar converter de volta quando o empréstimo acabar. Se isso não for um problema para você, prossiga.

As taxas de juros são VARIÁVEIS. Porém, ambas as plataformas aave/morpho são estáveis e as taxas costumam oscilar entre os 4%-7%, dependendo do momento do mercado. Em bull market = taxas maiores. Ainda assim, são juros muito baixos comparados com o resto do mercado.

Empréstimos sem prazo definido. Quando vocé quiser, basta pagar o montante devido e resgatar o colateral.

EU prefiro utilizar nesse caso a rede BASE, que é uma layer-2 de ethereum desenvolvida pela coinbase, e o token cbBtc, que também é um token de BTC 1:1 desenvolvido pela coinbase. Para essa finalidade de empréstimo, quanto mais simples, melhor.

Juros em dólar na casa dos 4,5% a.a. são basicamente impossíveis de conseguir em outro mercado além desse. Esse tipo de instrumento financeiro abre possibilidades absurdas para fazer dinheiro. Por isso que eu resolvi fazer esse tutorial, mesmo tendo que enfiar a mão em Ethereum.

Hands-on: tomando um empréstimo na Aave

Para ter acesso a esse tipo de produto, você vai precisar botar a mão na massa. O roteiro básico é o seguinte:

Crie uma carteira compatível com Ethereum. Para esse tutorial, eu uso a Rabby Wallet (tem em várias versões). Aqui funciona bem parecido: crie a carteira, anote as 12 palavras para ter o backup seguro, etc.

Converta uns trocos em Ethereum para pagar as taxas de rede (eu sei, isso dói). Uns 20$ já vai durar bastante. Eu uso a ff.io para fazer o swap.

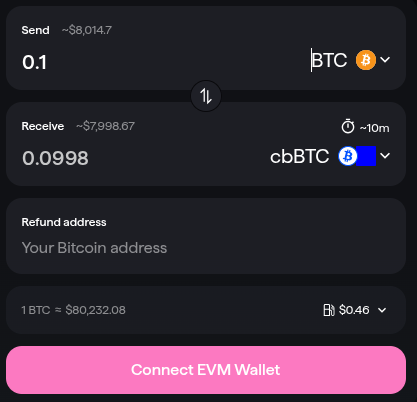

Converta seu Btc para cbBtc, que é o token da coinbase que representa 1 BTC. Pra mim é o mais estável do mercado. Para converter com taxas muito baratas, eu uso essa plataforma: https://app.garden.finance/. Envie o cbBtc para o endereço da sua carteira Rabby.

Certifique-se de usar a rede BASE, que é uma layer-2 da Ethereum desenvolvida também pela coinbase. Ela usa esse símbolo do quadrado azul:

A garden.finance foi a melhor plataforma que encontrei para realizar a conversão sem perder dinheiro. Se você possui conta na coinbase e não liga para KYC, dá pra converter 1:1 lá dentro.

Abra o app da aave: https://app.aave.com/ e conecte à sua wallet Rabby

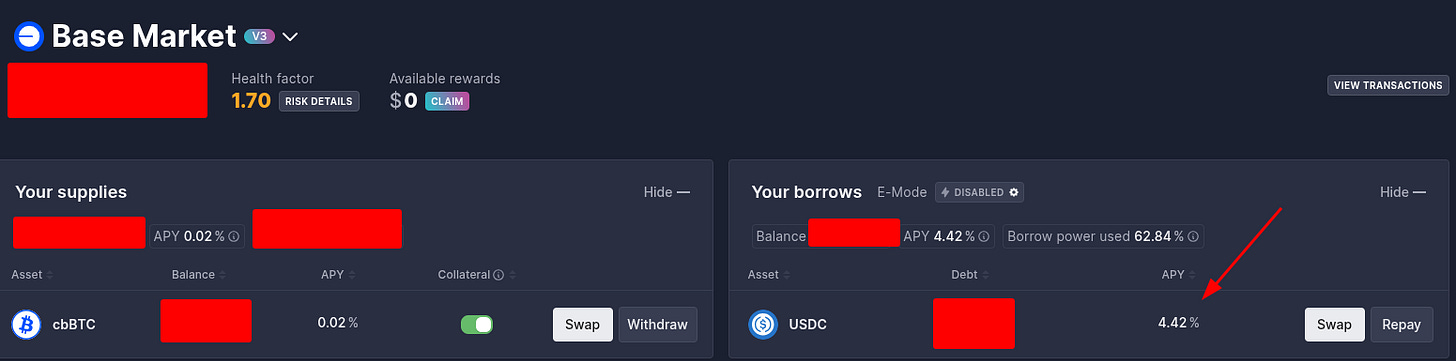

Mude para Base Market clicando no título

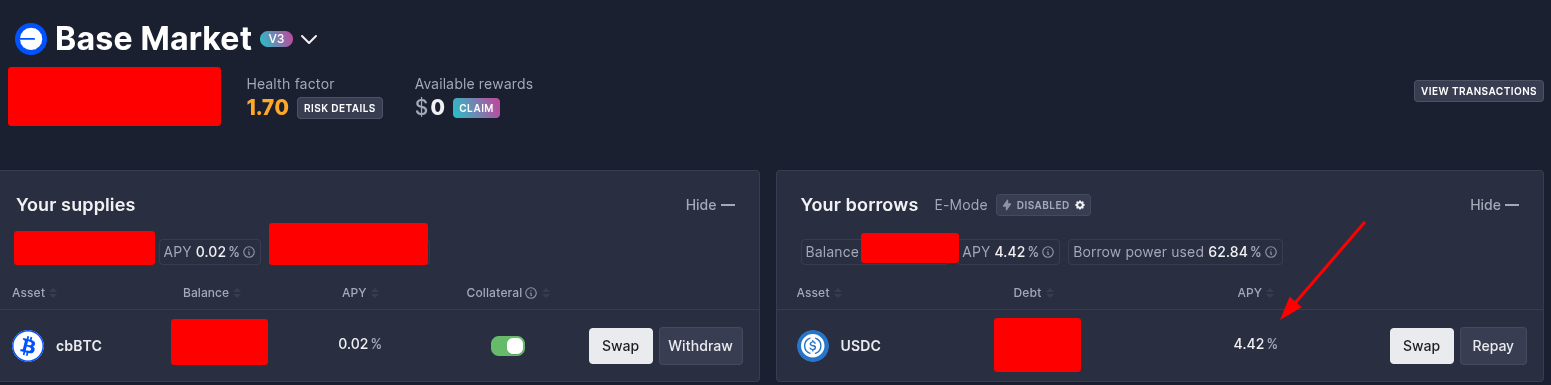

Existem duas colunas: Assets to supply e Assets to borrow. A primeira é onde você deposita o cbBtc como colateral e a segunda é aonde você usa o cbBtc para tomar emprestado USDC.

(a seta vermelha mostra os juros anuais que estou pagando no empréstimo atual)

Deposite seu cbBtc, aceitando o contrato e confirmando na Rabby Wallet. Ao final do processo, seu cbBtc estará adicionado como supply.

Em Assets to Borrow, clique em Borrow e informe o valor que deseja tomar emprestado. Nunca pegue o total disponível, sempre coloque um valor igual ou menor a 50% para não ter dor de cabeça. Tente manter o health factor do seu emprestimo próximo dos 1.6 ou acima.

Com isso você irá receber os USDC na sua carteira Rabby e estará pronto para utilizar da maneira que bem entender. Algumas corretoras recebem diretamente o USDC na rede Base como a OKX (onde você pode usar diretamente no cartão OKX Pay) ou então você pode fazer swap para BTC usando a própria ff.io ou outras plataformas de swap e fazer o que quiser.

Beleza, e como faço para sair dessa? É só ter o valor necessário para pagar o empréstimo em USDC na Rabby, abrir o app da aave, pagar o empréstimo e então sacar de volta o seu cbBtc. A partir daí, use a mesma garden.finance e faça o swap de volta para a sua carteira fria.

Para monitorar seu empréstimo no celular, você pode baixar o app otomato e adicionar o endereço da sua carteira. Através dele vocé consegue monitorar a saúde do seu empréstimo, o valor devido e a taxa de juros anual atual.

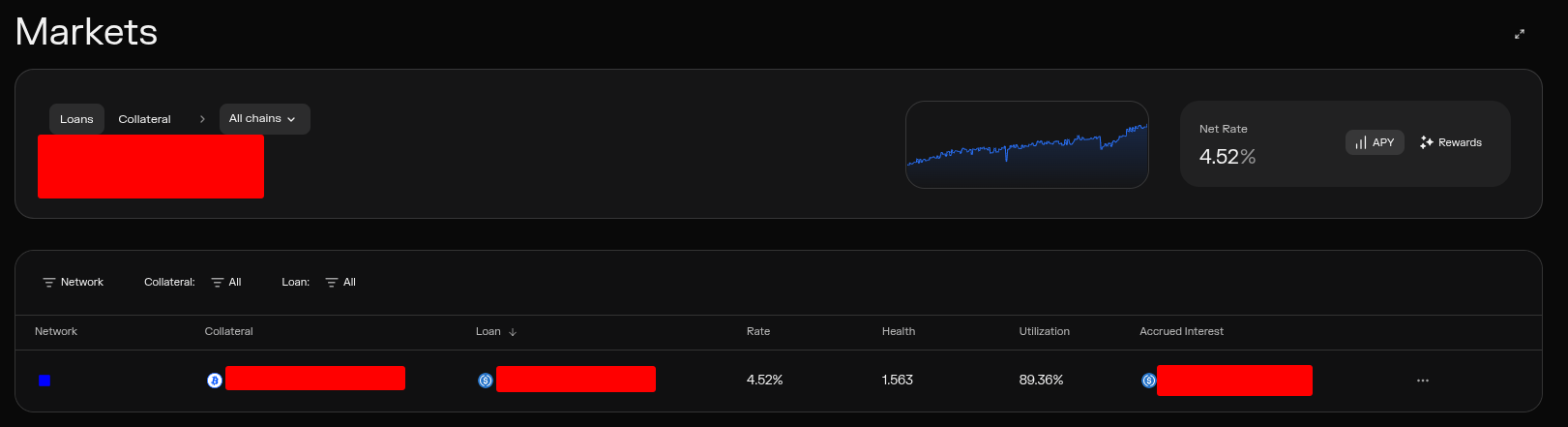

Uma alternativa também muito similar para esse mesmo processo é utilizar a Morpho ao invés da AAVE. O procedimento e as taxas de juros são muito semelhantes, então aqui é um caso interessante para diversificar caso você queira tomar um empréstimo grande e não queira deixar tudo na mesma plataforma. Utilize ambas para pegar metade do empréstimo em cada uma, diluindo o seu risco. A Morpho tem o mesmo par: cbBtc/USDC na rede Base. A Morpho tem menos liquidez, mas trata cada mercado de maneira mais isolada do que a Aave.

(exemplo de loan na morpho - juros de 4,52%, muito semelhante)

Existem muitos outros detalhes a serem explorados aqui, mas através desse simples tutorial vocé já consegue dar os primeiros passos. Meu conselho é que você faça agora sua própria pesquisa e utilize alguma IA para te ajudar com as principais dúvidas sobre o funcionamento dessas plataformas e outros riscos potenciais.

Recomendações finais

A hora de pegar empréstimo é na baixa. Muita, mas muita gente mesmo se ferrou tomando empréstimo perto do ATH e sendo liquidado nos últimos meses. Avalie sempre o melhor momento de entrada e também já planeje o momento de saída.

Como já mencionado antes, jamais coloque um percentual muito grande do seu patrimônio aqui. Lembre-se sempre que o risco de liquidação é real.

Para alavancagem pura e simples, é muito mais simples abrir uma conta numa hyperliquid, depositar um saldo e então abrir um long com baixa alavancagem do que fazer tudo isso aí.

Eu espero que em breve possamos ter alternativas baratas 100% bitcoin-only, mas enquanto elas não aparecem, é possível usar essas redes dependendo do objetivo de cada um.

Interessantes abordagens, o fundamental é ter consciência de que o Btc pode cair, então deixe uma margem segura para uma queda de uns 60 %, parece arriscado mas como disse no texto, muita gente tem tomou no raio depois da ATH de outubro, achando que seria subida eterna, e mesmo agora nos 80 k, quem garante que teremos forte queda novamente, ainda estamos em bear market

Seria interessante utilizar dois colaterais juntos em Bull market, tipo, uma parte em Bitcoin, uma parte em tether Gold, a aave permite usar mais de um se não me engano