Como poupar dinheiro de maneira hardcore

Baixa preferência temporal = liberdade para o futuro

De nada adianta estudar bastante sobre bitcoin e saber as técnicas para economizar com taxas de transação se você tem o costume comum entre os brasileiros de gastar feito um chimpanzé. Exercer diariamente sua baixa preferência temporal é uma habilidade que requer prática diária, dedicação e esforço, assim como praticar academia ou ficar profissional em algum esporte. Portanto, é essencial que o seu mindset esteja devidamente calibrado para você tomar a orange pill e poder prosperar adequadamente.

Nesse texto eu vou trazer um pouco da minha experiência pessoal desde jovem para que vocês entendam a jornada e os sacrifícios que te levam a ter uma independência financeira o mais rápido possível. Esse texto é mais direcionado para o público mais jovem em ínicio de carreira.

A jornada do herói

Entrei na faculdade bem jovem (17 anos) e já emendei o meu primeiro estágio na área de TI. Meu salário de R$ 750 era um orgulho enorme pois passei a maior parte da infância e adolescência sem um tostão no bolso e via minha família sofrer muito por conta de endividamento e algumas decisões financeiras ruins. Aquilo me marcou bastante, fazendo com que eu já adotasse uma postura bastante poupadora desde o primeiro pagamento. Comecei a guardar mais da metade do que eu ganhava (lembre-se que R$ 750 reais naquela época valia alguma coisa, dava pra almoçar por 7 reais em vários lugares) e comecei a adquirir os livros essenciais pra aprender a poupar e investir (Pai Rico Pai Pobre do Kiyosaki e Investimentos Inteligentes do Gustavo Cerbasi). Eu era bem reservado e isso me ajudava a não sair muito pra gastar (ser introvertido faz bem pro bolso rsrsrs).

Enquanto os demais colegas da faculdade já corriam pra comprar seus carros, eu segurei o máximo que pude e fui ter o primeiro carro com 20 anos (comprado de parente que me ajudou e me financiou sem juros por muuuuitos meses). O carro obviamente era uma bomba (literalmente, fervia toda hora), me dava muita dor de cabeça mas no geral me ajudou bastante a poupar por mais alguns anos. Carro é uma DESGRAÇA pra quem está buscando fazer poupança quando jovem, os gastos são enormes: IPVA, manutenção, combustível, multas inesperadas, acidentes, seguro. Abri mão do conforto pra conseguir guardar dinheiro. Isso traz algumas consequências que você precisa encarar:

Por mais que você não se importe, você vai ser conhecido como o mão de vaca do grupo e algumas pessoas acham que você é um pobre fudido por conta disso. Aqui você vai treinar bastante sua resiliência e seu desapego sobre a imagem que você transmite para os outros. Obviamente que você não precisa andar que nem um mendigo com calça furada e sapato velho, mas que você vai economizar comprando itens mais baratos de boa qualidade em detrimento de ostentar aquelas marcas mais famosas que são usadas para projetar riqueza.

Você vai ter que encontrar parceiras que se alinhem com seus valores e entendam que você poupa hoje pra poder ter paz amanhã. Eu vejo isso por um lado positivo pois já espanta pessoas mais interesseiras e superficiais, mas pode ser um problema para algumas pessoas. Quem estiver com você vai ter que se acostumar a fazer passeios de baixo orçamento! Naquela época acho que era mais fácil, hoje em dia tá complicado.

A tentação de ser macaco vai bater na porta todo dia. Você vai ver seus amigos mais jovens torrando grana enquanto você está lutando pra economizar. Andar com quem consome muito vai se tornar um problema (você se torna a média das pessoas com quem convive). Portanto, esteja preparado para rever algumas amizades e evitar certos encontros.

Outra coisa que eu evitei ter a todo custo é o cartão de crédito. Sim, se você faz o uso mais “consciente“ do cartão você consegue parcelar sem juros e economizar hoje ao invés de gastar de uma vez. Por outro lado, o cartão de crédito facilita demais a comomidade em gastar de maneira mais imprudente, enquanto pagar as coisas no débito faz você sentir no bolso no mesmo instante, trazendo aquele feedback instantâneo e uma reflexão extra sobre aquele gasto ser realmente necessário ou não. Caso você possa evitar ter cartão de crédito, faça isso, pois vai te ajudar a ser mais disciplinado. Se precisar usar o cartão pra comprar alguma coisa que não forneça outra forma de pagamento use o dos seus pais e pague-os no mesmo instante. O cartão pode ser uma arma de destruição muito grande e te jogar em endividamento muito cedo no primeiro deslize.

Controle financeiro

Aqui entra uma questão ESSENCIAL. A melhor maneira de enxergar os seus gastos é tendo controle financeiro total do seu orçamento. Trate como se fosse uma empresa. Use algum software da sua preferência para registrar todos os seus gastos e faça isso com a maior frequência possível (eu uso o mesmo desde 2009). Já planeje seu mês com antecedência e tente ter uma idéia de quanto vai sobrar lá no final. Use o guia macaco para formar um colchão de segurança e comece a poupar pra valer:

![[Doom Research] O guia macaco pra poupar em bitcoin](https://substackcdn.com/image/fetch/w_140,h_140,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F0a42d523-e9e9-44e0-b33c-0488f1158db9_474x396.jpeg)

Tenha sempre de fácil acesso uma planilha simples com seu salário líquido, suas despesas fixas e um valor pré-determinado que você pode gastar livremente durante o mês.

Evite todas as dívidas possíveis e reveja todos os seus gastos fixos. Na realidade, a maior parte do consumo de todas as pessoas é voltada para alimentação, então se você diminuir as extravagâncias com comida você já consegue poupar muito mais que a maioria da população (o que NÃO significa comer esfiha do habib’s todo dia mas sim encontrar opções saudáveis e baratas). Sobre gastos fixos, mesmo aqueles pequenos podem fazer uma diferença enorme no futuro. Pra que assinar streaming se você tem tutoriais completos na internet de como piratear? Pra que parar o carro em estacionamento caro se você pode achar uma vaga disponível um pouco mais distante? Pra que sair pra fazer compras se você consegue comprar online e garimpar preços melhores e promoções? Pra que pagar academia top se a academia mais barata tem tudo que você precisa?

Nós bostileiros estamos vivendo a vida no HARD. Se você quiser resultados, seu esforço também vai ter que ser HARD.

Os resultados

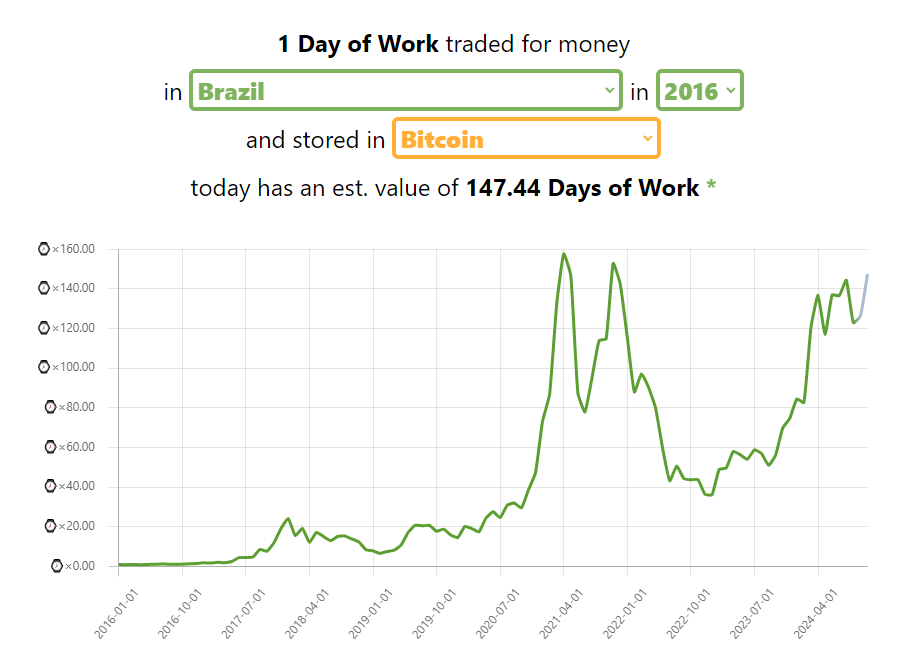

Bom, como eu performei depois de todos esses anos sendo o mão de vaca? Meus investimentos em fiat sempre foram horrorosos em termos de performance. Nunca ganhei nada com B3, perdi bastante na maioria das vezes. “Ganhei” mais com renda fixa (tesouro direto, CDBs mais arriscados e alguns FIIs através de relatórios pagos), entre aspas pois foram nos anos mais caóticos do Bostil onde os juros estavam muito altos assim como hoje, mas esse ganho sempre foi fake por conta da perda do poder de compra através da inflação real, que não é o IPCA. De qualquer maneira, eu enriqueci mais que o vizinho que nem isso tinha. Mas o retorno real veio com o bitcoin, que eu conheci no final de 2015 e passei 2016 e 2017 comprando pesadamente. A princípio eu alocava no máximo uns 20%-30% em bitcoin, mas no final de 2017 o negócio explodiu e praticamente engoliu todo o percentual da carteira. Vendi uma parte em 2018 (que me arrependo até hoje) e coringuei de vez na pandemia, onde vendi todo o resto e adotei a postura maximalista de vez.

Um dia trabalhado em 2016 e poupado em bitcoin são 147 dias de trabalho hoje! (storeoftime.com)

Hoje meu salário é muito maior do que o da época que eu comprei o bitcoin barato lá no começo mas mesmo assim eu não vou conseguir mais recuperar o meu total máximo em BTC nunca mais. De qualquer maneira não me arrependo de nada pois assim que são as jornadas individuais, com erros e acertos. O resultado final: independência financeira atingida antes dos 40 anos. Continuo sendo um poupador e evito ao máximo luxos e gastos desnecessários. Meu maior prazer é ter a liberdade de trabalhar aonde eu quiser, com o que eu quiser e da maneira que eu quiser, ou passar alguns períodos em off apenas curtindo com a família e viajando. A maioria dos amigos e colegas com quem convivi estão com a vida financeira bem ruim, mesmo sendo excelentes profissionais.

Recado final: repare que no gráfico acima, a alta de 2017 não foi nada perto da alta desse último ciclo de halving (2020 até começo de 2024), e agora estamos chegando provavelmente no próximo boom do preço. São esses momentos específicos da história do bitcoin que catapultam o patrimônio daqueles que estudaram, entenderam e resolveram alocar pesado. Se eu puder dar um conselho é que você poupe bastante exclusivamente em bitcoin e nem perca o seu tempo como eu perdi no passado com as demais porcarias do mundo fiat. Esqueça ações, opções, fundos, relatórios, renda fixa. São apenas distrações inúteis feitas pra te manter pobre dentro de um jogo onde é quase impossível você vencer. Faça os sacrifícios que eu mencionei anteriormente e você vai conseguir atingir resultados impressionantes em muito menos tempo que eu.

Até a próxima!

Mais um ótimo artigo e excelente dica aos mais jovens. Investimento em regime de juro negativo é em educação real, saúde, uma família sólida e numerosa. Diversificação é distração e o ganhador leva tudo. Acumulem o máximo de BTC possível e sejam livres.

Doom, o que vc considera "independência financeira atingida" sendo vc maximalista de BTC , já que BTC não tem yield?